自己破産の流れを徹底解説|手続の全体像と必要な準備をわかりやすく紹介

「自己破産を考えているけれど、具体的な流れがわからず不安」そんな悩みを抱えていませんか?自己破産は人生の大きな決断の一つですが、正しい手続を踏めば新たなスタートを切ることができます。

本記事では、自己破産の流れをわかりやすく解説し、必要な準備や手続のポイントを詳しく紹介します。弁護士への相談を検討している方も、事前に全体像を知ることで、より安心して手続を進められるでしょう。ぜひ最後までご覧くだvさい。

目次

1. 自己破産とは何か?

自己破産とは、簡単に説明すると、借金の返済が困難になった人が裁判所に破産の申立てを行い、借金の支払義務についてその責任を免除してもらう手続です。裁判所が免責を認めると、対象となる借金の返済義務がなくなります(すべての借金が免除されるわけではなく、税金や養育費など一部の債務は免責の対象外となります)。

自己破産制度の目的は、返済が不可能な状況に陥った人に経済的な再出発の機会を与えることです。自己破産を選択する理由はさまざまです。リストラや病気による収入減、事業の失敗、住宅ローンの負担など過度な負債をかかえたことなど、予期せぬ事情で借金の返済が困難になったケースが多く見られます。こうした状況に直面し、不安を感じている方も多いでしょう。

自己破産は決して恥ずかしいことではなく、人生を立て直すための制度です。正しい手続を理解し、適切に進めることで、再スタートを切ることができます。

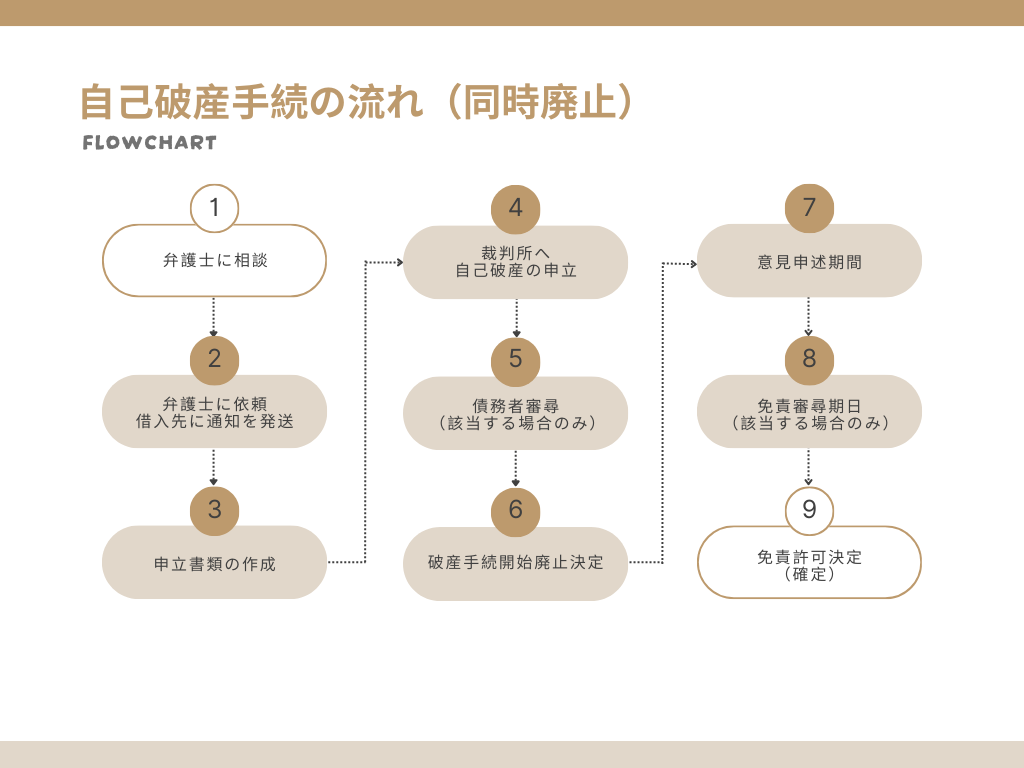

2. 自己破産の流れ(同時廃止):全体の手順をステップごとに解説

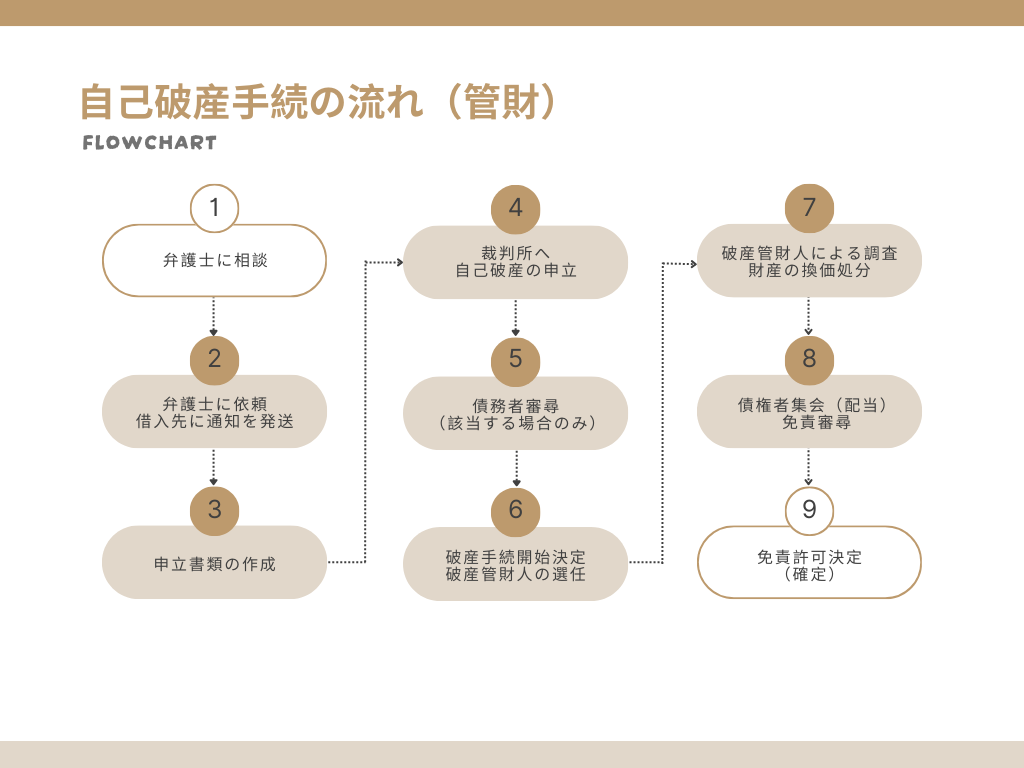

自己破産には「同時廃止」と「管財事件」と呼ばれる2種類の手続があります。

同時廃止とは、特に大きな財産がない、過去のお金のやりくりに不正な動きなど特段問題がなく破産管財人による調査の必要がない場合に選ばれる簡易な手続です。多くの場合、裁判所の審査を経て、スムーズに免責(借金の返済義務がなくなる)となるケースが多いです。

一方、管財事件は、一定の財産がある場合や、免責不許可事由(浪費やギャンブルなどが原因など)がある場合などに選ばれる手続です。裁判所が選んだ「破産管財人」が負債の原因や財産を調査し、債権者へ配当するなど、手続が長引くことがあります。

「同時廃止」と「管財事件」のどちらに振り分けられるかは裁判所の判断によります。

まずは、同時廃止の自己破産の流れを紹介します。

自己破産の流れstep1「弁護士へ相談」

まずは法律事務所で相談の予約を取り、予約日に弁護士に相談へ行きましょう。事前予約制である法律事務所が多いため、あらかじめ電話やHP等から予約することをおすすめします。

相談当日のお持ち物について、当事務所の場合は以下をお願いしております。

- 借入先の一覧

- 借入先のカード

- 借入先から届いた請求書など

- 訴訟になっている場合は、裁判所から届いた書類

弁護士への依頼を検討している場合は、相談時に弁護士費用や裁判所に支払う費用の確認も忘れずにしましょう。

自己破産の流れstep2「弁護士に依頼・借入先に通知を発送」

正式に弁護士へ依頼する場合は、弁護士とお客様の間で委任契約を締結します。当事務所の場合は、契約時に印鑑、本人確認書類(運転免許証など)、弁護士費用の一部として1万1000円を頂戴しております(事業をしていない個人の方で業者からの借入を想定しております)。

契約後、弁護士から借入先(債権者)に対して受任通知*を送付します。受任通知が借入先に到着すると、借入先からお客様への取立てはストップします。

*弁護士がお客様の代理人となりましたという旨の通知です。借金の取立もストップするよう働きかけます。

自己破産の流れstep3「申立書類の作成」

弁護士費用のお支払が完了する頃、裁判所へ提出する自己破産の申立書類の準備が始まります。弁護士からお客様へ必要書類をご説明し、お客様には書類の準備をしていただきます。

並行して、自己破産に至る借入れの経緯など、申立書の作成に必要な事柄を、弁護士がお客様からヒアリングし、弁護士はその内容をもとに申立書を作成します。預金通帳の入出金履歴を一つ一つ確認していくなど、骨が折れる作業もあります。

自己破産の流れstep4「裁判所に自己破産の申立て」

準備が整ったら、いよいよ裁判所へ自己破産の申立をします。さいたま地方裁判所管轄内の場合、申立書が受理されてから2週間くらい*経過したあと、追加資料の提出や確認事項の依頼がまいります。それに対して弁護士がお客様から聴取し、裁判所へ適切な回答をします。

*裁判所の繁忙状況等により異なります。

自己破産の流れstep5「債務者審尋(該当する場合のみ)」

債務者審尋は、裁判所が債務者(お客様)または代理人弁護士に対して、借金の内容や金額、資産の内容等の質問を行います。債務者審尋は必ず実施されるものではなく、裁判所が必要と判断した場合のみです。

弁護士に依頼している場合、弁護士が緻密な調査のもと申立書を作成しているため、裁判所から疑義を持たれることは比較的に少なく、一般的な個人の自己破産手続であれば、実務上行われることはあまりないと言えるでしょう。

自己破産の流れstep6「破産手続開始・廃止決定」

裁判所が書面の審理を終えると、破産手続開始廃止決定が出されます。同時廃止の場合、めぼしい資産はないと判断され、破産手続開始とともに破産手続廃止の決定が同時になされます。ここまできたら通常は免責許可の決定が出るまで待つのみとなります。

自己破産の流れstep7「意見申述期間」

意見申述期間とは、債権者(借入先)が破産者(お客様)の免責(≒自己破産)に対して意見がある場合は申し出ることができる期間のことを言います。実務上、業者である債権者から意見が出されることはあまりありません。破産手続開始決定日から約2ヶ月間が意見申述期間として設定されています。

自己破産の流れstep8「免責審尋期日(該当する場合のみ)」

免責審尋期日では、破産者(お客様)・代理人弁護士双方が裁判所へ出頭します。本人確認の後、裁判官から免責の説明や、今後の生活について指導があることもあります。

免責審尋期日の運用は、地域ごとにそれぞれ異なります。さいたま地方裁判所管轄内の場合、免責審尋期日は行われないことが多いです(2025年2月時点)。ただし、事案により実施されることもあります。

自己破産の流れstep9「免責許可決定(確定)」

意見申述期間経過後、または免責審尋期日の約1週間後に、免責許可決定が出ます。

免責許可決定は、決定した日から約1ヶ月が経過すると免責が「確定」します。確定するまでの間は、即時抗告という不服を申し立てることも可能なため、免責許可決定が出ただけでは、まだ免責されたことにはなりません。しかし、実務上不服申立されるケースは多くなく、過度な心配は不要と言えるでしょう。

免責が確定したら、自己破産の手続は全て終了となります。

3. 自己破産の流れ(管財):全体の手順をステップごとに解説

管財事件であっても、同時廃止の「step1弁護士に相談」から「step5債務者審尋」までの流れは同じです。管財事件となった場合の自己破産の流れstep6から見ていきましょう。

自己破産の流れstep6「破産手続開始決定・破産管財人の選任」

破産手続開始決定と同時に破産管財人が選任されます。

自己破産の流れstep7「破産管財人による調査・財産の換価処分」

破産管財人による財産の調査や、破産に至る経緯のヒアリング等が行われます。財産がある場合は、破産管財人が換価(売却等)をすることがあります。

自己破産の流れstep8「債権者集会(配当)、免責審尋」

債権者集会では、破産管財人が破産者の財産状況を報告したり、債権者の意見聴取などが行われたりします。もっとも多くの貸金業者(債権者)は不参加であることが多く、破産者、代理人弁護士、破産管財人の三者が裁判所へ出頭することになります。

例えば不動産の売却に時間がかかるなどのケースでは、債権者集会は1回で終わらず、続行となるケースがあります。事案によりますが、2~3ヶ月後に次回の債権者集会が設定されることが多いです。換価業務が終了するまで続くことになります。ある程度の財団が増殖した場合、配当などの手続へ進みます。

債権者集会が終わると、免責審尋が行われます。破産管財人が免責に対する意見を述べた後、裁判官から今後の生活についての指導などが破産者に行われることもあります。

自己破産の流れstep9 免責許可決定(確定)

免責審尋期日の約1週間後に、免責許可決定が出ます。

免責許可決定は、決定した日から約1ヶ月が経過すると免責が「確定」します。確定するまでの間は、即時抗告という不服を申し立てることが可能なため、免責許可決定が出ただけでは、まだ免責されたことにはなりません。しかし、実務上不服申立があるケースは多くなく、過度な心配は不要と言えるでしょう。

免責が確定したら、自己破産の手続は全て終了となります。

4. 自己破産の流れに関するQ&A

Q どれくらいの期間で自己破産手続は完了しますか?

弁護士に依頼~裁判所へ申立するまでの期間

当事務所の場合、裁判所への申立は、原則弁護士費用の支払いが完了してから行います。

一括でお支払いが可能な場合はすぐに申立準備に入りますが、多くの方が選択される分割払いの場合は、半年から1年程度かかるケースもあります。

申立準備は、1~2ヶ月程度です。

裁判所へ申立後~免責確定するまでの期間

同時廃止の場合は3〜5カ月、管財事件では半年〜1年程度かかります。特に管財事件の場合は、資産の状況などによって長期化することがあります。

Q 職業や資格の制限を受けるのは、自己破産の流れの中でどの期間ですか?

自己破産の手続中は、一定の職業に就けない制限があります。主に生命保険外交員や警備員、税理士、宅地建物取引士、行政書士などの士業が挙げられます。

制限を受ける期間は、破産手続開始決定日(step6)から免責確定(step9)するまでの期間です。目安として、同時廃止の場合は3〜5カ月、管財事件では半年〜1年程度制限を受けることになります。

Q 引越しや旅行は自由にできなくなりますか。自己破産の流れの中でどの期間制限を受けますか?

裁判所へ自己破産の申立をする前

基本的に自由に移動することができます。ただし、引越しをすると申立する裁判所(管轄裁判所)も変更となる可能性があるので、特に遠方への引越しを検討している場合は、事前に弁護士へ相談したほうがよいでしょう。旅行においても、まとまった支出が発生する可能性が高いため、事前に弁護士に相談することをおすすめします。

裁判所へ自己破産の申立をした後

管財事件の場合は原則として裁判所の許可が必要となります。同時廃止の場合でも、転居した場合は新しい住民票と一緒に報告しなければなりません。

Q 自己破産の流れの中で、家族や職場への影響はありますか?

原則として家族や職場に積極的に知られることはありません。ただし、国が発行する官報に例外なく氏名と住所が掲載されるため、特定の人が調べれば分かる可能性があります。また、給与の差し押さえがある場合は、勤務先に知られることがあります。

5. 弁護士に依頼する際のポイント

弁護士選びの基準

ご自身のお住まいの地域で自己破産の実績が豊富な弁護士を選ぶことをおすすめします。対応の丁寧さや相談のしやすさは、安心して任せることができます。HPでいくつか法律事務所を確認したり、無料相談を活用したり、信頼できる弁護士を見極めましょう。

費用の相場と支払い方法

自己破産の弁護士費用は同時廃止で30万円~、管財事件では50万円以上かかることが一般的です。弁護士費用は分割払いに対応している事務所も多いため、事前に支払い方法を確認しておくと安心です。

弁護士費用のほかに裁判所に納める裁判所費用が発生します。

初回相談時に準備すべき質問

相談時には、費用の総額やご自身にとってのリスクなどを確認するとよいでしょう。借入先や債務額の一覧を用意しておくと、具体的なアドバイスを受けやすくなります。

6. まとめ

自己破産は借金問題を解決し、新しい生活を始めるための手続です。流れを理解し、適切な準備をすれば、不安を減らすことができます。

特に、弁護士に相談することで、手続がスムーズになり、的確な対応が可能となります。費用や手続の流れについて疑問があれば、無料相談を活用するとよいでしょう。

自己破産は人生を立て直すための制度です。借金の悩みを一人で抱え込まず、まずは専門家に相談してみましょう。

お困りのことがございましたら、

どうぞお気軽にお問い合わせください。

メールでのお問い合わせ

24時間受付

LINEでのお問い合わせ

平日9:00-18:00 土曜10:00-17:00